每经记者 肖芮冬 每经编辑 赵云

刚过去的交易周(11月18日~11月22日),A股在前一周下跌的基础上,整体先扬后抑,周五出现显著下跌,将前3天累积的涨幅回吐殆尽。

这也导致,市场形成了周线2连阴,本轮行情以来首次下穿5周均线。

Wind数据显示,本周全市场仅1739只个股累计上涨,3560只个股收跌。

主要指数全线飘绿,跌幅最低的中证2000和红利指数,隐隐对应了当下市场的两种思路——极致的投机炒作,或是单纯的防御。

不论周五下跌究竟有什么原因,面对这样盘面,即便是对牛市绝对乐观的投资者,也应当在战术上多点谨慎。

我们注意到,从周五盘后截至周六完稿,多家券商在最新发布的策略研报中,最常提及的词乃至情感色彩,都发生了一些微妙变化。

透过这些变化,我们也能对当下市场情绪有更细致的把握。

(注:纳入词频统计的券商研报文本,取自Wind金融终端及此前媒体报道)

下面是周五收盘后,新发布的多篇策略类研报中,出现最多的100个词。

其中出现频率TOP10的词为:

市场、政策、流出、可能、预期、流入、资金、继续、行业、风险。

结合实际行情,比较10月以来每周行情结束后,机构后市策略TOP10高频词的变化,可以大致总结几点:

1)市场与政策,一直是本轮行情最受机构重视的两件事;

2)资金面亦持续受关注,而“流出”现象,本周受重视程度极大提升;

3)“风险”一词,本周首度成为机构高频词——就像“震荡”一词,在前一周A股收阴后,首次被高频提及;

4)在市场以涨为主时,机构更愿意讨论板块,包括金融、证券、基本面等具体话题。

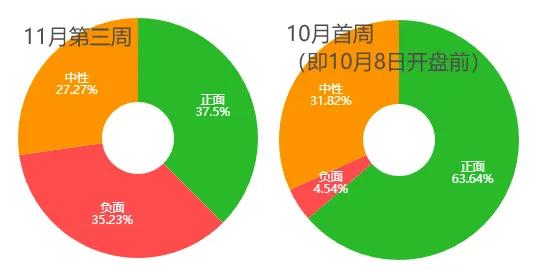

回到本周的机构观点,加入情感色彩分析后发现,机构整体态度仍是偏正面的——当然,与本轮行情早期比确实冷静了不少。

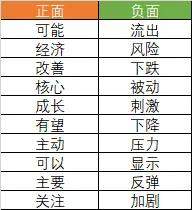

其中,本周出现最多的10个正面和负面词汇情况如下↓

(为什么“反弹”是负面词?可能因为反弹的前提是先下跌吧)

说了这么多,到底机构最新的观点是什么?这里节选两篇比较典型的研报。

浙商证券研报表示:继续战术谨慎,做好“出击”准备。

本周市场先扬后抑,权重指数震荡整理。

展望后市,结合当前下跌速度和时间运行规律,我们推测本轮日线调整有望在12月上旬结束。届时,逐步抬升的60日线将有可能成为有效支撑,我们依旧对调整之后的中线走势保持乐观。

配置方面,建议投资者先厘清手中的标的。其中,对于本轮行情尤其是10月中旬以来涨幅较大的标的,应保持相对谨慎的态度,可以适当止盈或采取“高位切低位、先涨后涨”思路调整组合;而对于目前涨幅相对落后(尤其是强势板块中没有升破10月8日高点)的标的,则无需过分恐慌。

待本轮日线整理结束、权重指数形成稳健中线底部结构之时,即是可以增配“进击”之时。

申万宏源策略团队则称,应“回归震荡市思维”。

市场已从只反映国内政策单边影响,转向考虑特朗普交易vs.国内政策对冲的相对力量。

短期A股市场正在完成主要矛盾转换,强趋势已被破坏。前期,增量资金驱动的闪电牛行情,使得市场产生了过度乐观预期。后续机构投资者的投资框架的有效性可能逐步回归,我们可以更客观地评估政策影响和中期展望。

我们观察到,本周总体市场热度继续回落,余温向小盘成长风格聚焦。部分投资者预期中期“政策效果待观察+政策还会再发力”的组合可能一直存在,叠加交易性资金反复活跃,主题活跃可能持续引领总体市场上涨。

我们认为,小盘成长占优,可能是后续反复演绎的市场特征。但小盘成长引领市场是有边界的。当赚钱效应扩散充分,挖掘新主题性机会的难度增加,市场总体可能先于主题投资降温。交易性资金更加注重赚钱效应,更要顺势而为。短期市场调整的直接原因是主题轮动演绎充分+增量资金流入减速+市场主要矛盾切换,基本面影响回归。小盘成长上行阶段,资金可能追逐动量;但调整阶段,愿意回调配置的力量却明显偏弱,这是短期市场调整速度较快的微观结构原因。

我们认为,调整后可以回归震荡市思维。后续还会有乐观预期容易发酵的窗口,可以积极做结构。调整后,中央经济工作会议前的时间窗口,大概率会成为A股市场反弹的契机。这波反弹,顺周期资产借政策预期修复是基本盘,高弹性的方向可能仍是小盘成长主题。

展望2025年全年,我们认为上涨行情可能分为两波。岁末年初的行情,始于政策拐点,终于主要矛盾切换,内外政策影响被同时定价。最晚到2025H2,A股基于中期盈利能力向上拐点(2025年是供给压力缓和的中继,2026年供给增速将回到大波段低位,A股盈利能力很容易改善)的行情可能启动,这可能是一个中级别的上涨行情。

明天,A股迎来11月行情最后一周,“月底效应”往往容易导致行情偏平淡。

华安证券认为,在前期已经积累巨大涨幅的情况下,市场将进入到一段获利了结、情绪降温的冷静过程中。新的上涨契机,需等待宏观政策或经济短期改善预期再起。

一是前期政策效力逐步显现,经济基本面有所改善,10月和高频数据边际向好,后续关注11月经济数据能否延续改善,若改善趋势得以延续和确立,有望提振市场信心。

二是12月中央政治局会议和中央经济工作会议召开在即,市场增加对明年经济形势和宏观政策力度的关注,若宏观政策出现积极向好的信号或预期,也有可能改善市场风险偏好。

具体到下周,主要有这几方面看点。

事件方面

1)11月26日(周二),华为新品发布会(“华为Mate品牌盛典”)

此前11月4日,余承东在个人微博上表示:“史上最强大的Mate!11月见!”

华为和江淮汽车联合打造的鸿蒙智行第四“界”——尊界,也将在此次发布会上亮相。

2)北上广深取消普通住房和非普通住房标准

自2024年12月1日起,北京、上海、广州、深圳将取消普通住房和非普通住房标准。据财政部、税务总局、住房城乡建设部发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,取消普通住宅和非普通住宅标准后,北京、上海、广州、深圳与全国其他地区适用统一的个人销售住房增值税政策,对城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

3)12月1日起,购房不超140平将按1%缴纳契税

数据方面

下周,中国将发布11月官方制造业PMI、11月中期借贷便利(MLF)、10月工业企业利润等经济数据。

国际上,欧盟将发布11月欧元区CPI、10月欧元区M1、M2、M3等;美国将发布第三季度GDP、10月人均可支配收入、10月个人消费支出等;德国将发布11月IFO景气指数;日本将发布10月失业率、10月零售销售额等。

市场方面

Wind数据统计显示,下周共有58家公司限售股陆续解禁,合计解禁56.32亿股,按11月22日收盘价计算,解禁总市值为629.82亿元。

11月25日是解禁高峰期,23家公司解禁市值合计261.87亿元,占下周解禁规模的41.58%。按11月22日收盘价计算,解禁市值居前三位的是:神农集团(129.5亿元)、九丰能源(98.01亿元)、华塑股份(48.59亿元)。从个股的解禁量看,解禁股数居前三位的是:华塑股份(16.53亿股)、中远海发(14.48亿股)、神农集团(4.54亿股)。

下周,央行公开市场将有约1.87万亿元逆回购到期,其中周一至周五分别到期1726亿元、2883亿元、3021亿元、4701亿元、6351亿元。此外,下周四还有50亿元央票互换到期。

国盛固收杨业伟团队还指出,下周地方债将大幅放量。

“本周国债净发行2836亿元,地方债净发行2587亿元,政府债券合计净发行5423亿元。下周预计国债净发行-300亿元,地方债净发行9322亿元,合计净发行9022亿元,国债和地方债净缴款预计合计7311亿元。”

这也是6万亿元地方政府债券置换隐性债务,迎来的首个发行小高峰。

封面图片来源:视觉中国-VCG211222796138