今日(11月25日),智能电动车方向全天逆市活跃,电池行业个股表现居前,国轩高科领涨超8%,德方纳米涨逾7%,天赐材料涨超5%;汽车零部件方面,华域汽车涨超5%,星宇股份涨逾2%;能源金属方面,盛新锂能涨超4%,赣锋锂业涨近4%。

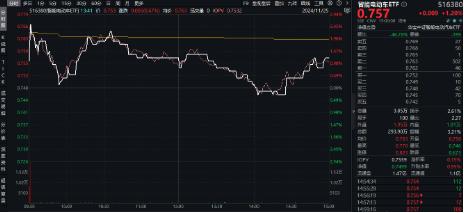

热门ETF方面,较多布局汽车智能化龙头标的的智能电动车ETF(516380)全天走势一波三折,场内价格早盘涨逾2.5%,临近中午随市回调,涨幅逐步缩窄,一度陷入水面以下,尾盘再度拉升,顽强收涨1.2%。

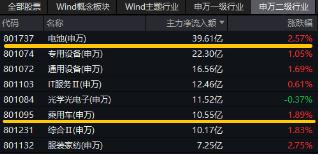

资金面上,电池和乘用车板块分别获主力资金净流入39.61亿元和10.55亿元,吸金额分别高居所有申万二级行业第一和第六。

值得注意的是,按照申万二级行业口径,电池和乘用车板块是智能电动车ETF(516380)标的指数(智能电车指数)的前两大重仓行业,截至今日,权重占比分别为32.2%和21.2%。

关于智能电动车方向今日逆市活跃的原因,或可从汽车和固态电池两个方向进行拆解:

一、汽车方面,中欧正接近达成方案,汽车关税有望取消

周末传来利好,欧洲议会贸易委员会主席贝恩德·朗格表示,欧盟仍与中方就电动汽车进行谈判,并即将与中国达成取消关税的解决方案。

业内人士表示,如果取消关税,或将促进中欧新能源汽车产业链的协同发展。双方企业可以加强在零部件供应、系统集成、售后服务等方面的合作,形成更加紧密的产业链合作关系。

二、固态电池方面,华为和宁德时代在硫化物固态电池领域取得了显著的突破:

11月22日,华为公布电池材料方面的新专利,主要解决钠离子电池首次库仑效率低、循环性能差的问题。11月19日,宁德时代首次实现动力锂电池铁路运输。11月18日,全球首条GWh级新型固态电池生产线正式落户安徽芜湖,标志着固态电池技术正式迈入量产阶段。

中信证券认为,基于固态电池2027年量产的预期,判断2024年起,固态电池相关材料的生产商,将依托于各电池厂商中试产线开始批量供货并兑现业绩。华西证券认为,固态电池技术的应用,不仅有望加速eVTOL领域的商业化,还为消费电子和动力电池领域提供了新的应用前景。

国信证券指出,我国汽车工业从成长期迈入成熟期,面临三大特征、五大变化。三大特征分别为:①总量红利逐渐淡化,汽车销量低增速常态化;②新旧产能切换,整车格局生变;③电动智能化变革(新技术加速搭载上车)、国产整车和零部件面临巨大投资机遇。五大变化分别对应产品属性、生产工艺、电子电气(EE)架构、成本结构、商业模式的变化。

展望后市,国信证券指出三个增长点:①乘用车出口全球第一,零部件积极出海建厂;②智能驾驶奇点时刻将至,看好华为+小米产业链;③机器人与车端供应链高度重合度,2025年有望成为量产元年。

看好智能电动车产业长期发展机遇的投资者,可以重点关注智能电动车ETF(516380)。相比当前市场上主要的新能源车指数(如新能源车指数),智能电动车ETF(516380)跟踪的智能电车指数在聚焦电气化上游龙头基础上,还覆盖了较多汽车智能化龙头标的,包括智能座舱、智能驾驶、摄像头、汽车电子等板块核心龙头。在汽车“电动化+智能化”时代,可以作为高景气赛道重点关注的成长标的。

本文图片、数据来源于iFinD、沪深交易所、华宝基金。

特别提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

风险提示:智能电动车ETF(516380)被动跟踪中证智能电动汽车指数,该指数基日为2014.12.31,发布于2021.6.4,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。