2024年11月25日 21:32:30

“这是价值事务所的第1720篇原创文章”

前不久丽珠集团发布公告,其生产的注射用醋酸亮丙瑞林微球通过注射剂仿制药质量和疗效一致性评价。按照丽珠公告的说法,这是全球首个按照美国FDA个药指南完成生物等效性研究获批的GnRH类长效缓释制剂。

截止公告日,全国只有两家企业持有该产品生产批文,但通过仿制药一致性评价的有且仅有丽珠一家。

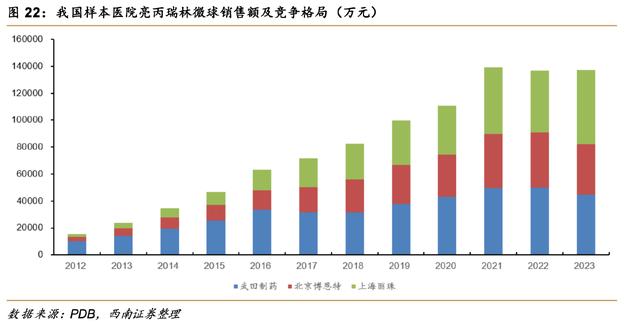

亮丙瑞林微球是一款用于前列腺癌、绝经前乳腺癌和子宫内膜异位症等适应症的复杂制剂,目前全球销售额约为25亿美元。根据 IQVIA 抽样统计估测数据,2023 年该产品在国内终端销售金额约为 46.6 亿元。

丽珠的亮丙瑞林微球上市时间较早,自上市后销售额持续快速放量,2020 年已经达到 11.8 亿元, 同比增长 27%。2021 年后由于披露口径变化,没有再公布具体数据,但根据西南证券的样本医院相应产品数据,丽珠的亮丙瑞林微球市场份额一直在持续上升,不断蚕食原研药武田的市场份额,在2023年时已达 40.3%(国内第一)。这次拿到国内仿制药首评,预计后续市场份额还会加速提升,而其竞争对手北京博恩特至今都还没进行仿制申报,预计这款产品后续相当一段时间内都能给丽珠贡献不错的收入。

微球是丽珠大力布局的方向之一,研发周期很长,不论是前期开发,还是后期的产业化,都需要时间不断摸索调整,其关键制备技术掌握在欧美日发达国家如美国强生、瑞士诺华、法国益普生、日本武田、德国辉凌等制药巨头手中。截至目前,按药物有效成分计,全球共10余个微球产品上市,目前国产微球上市品种更是仅有9种,其中销量最高的就是亮丙瑞林微球。

可以说,丽珠是国内最早拥有上市微球产品的企业之一,亮丙瑞林是2009年上市的产品,也是最早实现微球国产化、打破进口垄断的产品。除此之外,丽珠的醋酸曲普瑞林微球前列腺癌适应症已于2023年获批上市、子宫内膜异位症于近期获批上市、中枢性性早熟适应症正在开展Ⅲ期临床试验,阿立哌唑微球已报产,按照近期投资者交流的说法,有望在2025H1获批,其后续管线还有3个月的亮丙瑞林微球、丙氨瑞林微球、布瑞哌唑微球、戈舍瑞林植入剂等。

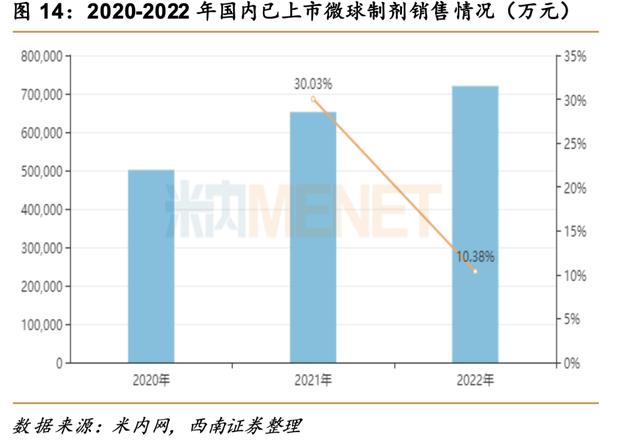

即便供给端产品较少,但目前国内微球制剂市场也是在逐年迈上新台阶,哪怕是终端处于封控状态的2022年,在非常拉垮的大背景下,该类产品在中国公立医疗机构终端的销售额也合计超过72亿元,同比增长10.38%。

而以微球为代表的高壁垒复杂制剂只是丽珠集团的一个抓手而已,大招还在后面。

01

价值事务所生物药研发产品众多,诸多重磅值得期待

首先,丽珠集团管线中最值得一提的、也是资本市场近期比较关注的自然是围绕GLP-1靶点相关布局。

前不久诺和诺德发布三季度财报,其司美格鲁肽贡献的营收非常亮眼,三个季度销售额约205.90亿美元,其中Ozempic(降糖版)三季度共实现营收约124.8亿美元,同比增长32%;Rybelsus(口服降糖)共实现营收约23.6亿美元,同比增长28%;Wegovy(减重版)共实现营收55.3亿美元,同比增长76%。

三个季度206亿美元的成绩是个什么水平呢?答案是全球药王。

要知道2023年全球药王K药的销售额也就250亿美金,按照当下司美的营收和增速,全年销售额超越K药是大概率事件,250亿美金换成人民币就是1000多亿。

一年大卖一千多亿还在高速增长,而且如果不是产能受限理应增长更快,因此,全球医药圈都把眼光放在这里。

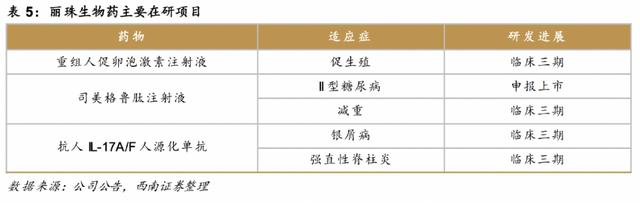

在国内一众GLP-1玩家中,丽珠集团的进度算是靠前的。目前丽珠的司美格鲁肽注射液Ⅱ型糖尿病适应症已报产,减重适应症正在进行Ⅲ期临床,不出意外,这款产品未来必将成为丽珠集团业绩的一大助力。

丽珠集团在近期的投资者交流中讲到,“在GLP-1领域,除了司美格鲁肽外,我们还在积极规划下一代产品的布局,致力于解决临床上的痛点问题,代谢是公司重点关注的领域之一。随着人口老龄化和健康意识提升,代谢类疾病发病率提升,患者人群持续增加。在此背景下,我们将密切关注全球范围内的新靶点研发动态和前沿技术,积极与优秀的产品进行对接并陆续开展相关工作。”

有司美格鲁肽打前锋,丽珠后续在GLP-1领域的表现会非常值得期待。

除了司美外,丽珠重点在研且进度靠前的品种重组人促卵泡激素注射液已完成Ⅲ期临床入组,重组抗人IL-17A/F人源化单克隆抗体注射液的银屑病适应症、强直性脊柱炎适应症均已完成Ⅲ期临床入组,随访推进中,这些生物药都有望为丽珠集团的中长期带来可观的业绩贡献。

除了这些自研品种,丽珠还在积极进行BD。

02

价值事务所BD是另一大抓手

在国内一大堆药企中,丽珠的有钱程度绝对可以排得到前几名,截至2024Q3,丽珠账上趴着近108亿现金。

现金可以干什么呢?自然是买买买。

其实这两年丽珠引进了不少好药,比如凝血酶抑制剂以及一些抗抑郁、抗真菌和前列腺用药,这里就不一一给大家列举了,总之就专业眼光来看,都有较好的潜力。

按照公司近期投资者交流的说法,下一步,公司还将持续加大调研工作,积极挖掘国际、国内的重磅产品,逐步实现BD目标,保持短、中、长期持续发力产品梯队。

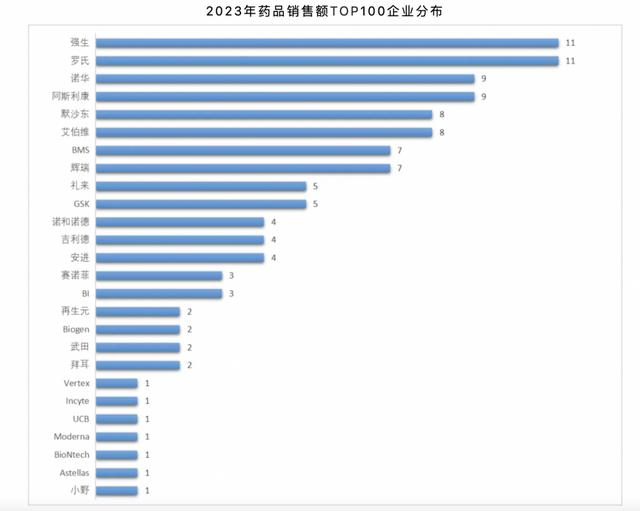

其实在隔壁美国,生物医药市场的格局就是一边是如繁星般数不清的小微型Biotech,另一边则是数量有限、众人耳熟能详的辉瑞、默沙东这样的超级跨国巨头。

小Biotech负责创新,大Pharma负责强者恒强,Biotech成长成Pharma的近百年来都屈指可数,即便做出爆款产品,更大的可能性也是卖给头部Pharma或者直接整个公司一起卖身。在2023全球药品销售额Top100企业榜单里,贡献畅销药品最多的还得是大厂,而这里面的畅销药其实绝大多都是买来的。

资料来源:Wind

所以,千万不要小瞧钱,很多时候自研产品不够,可以用钱买来凑。另外,似丽珠这样的老牌大药企,有临床资源、有营销渠道、有品牌效应,只要产品好,很容易就能上量。所以,BD其实是丽珠自研外很有利的一大补充。

03

价值事务所丽珠长期稳定性极强

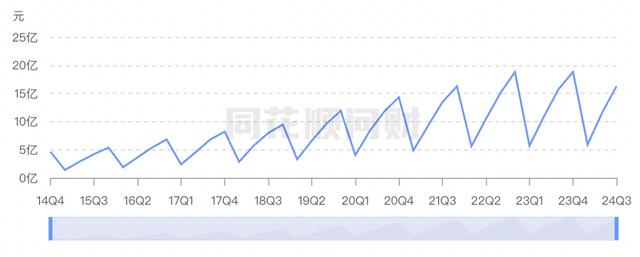

其实仔细看丽珠的历史,每一步都是踩在时代大势上的。早些年中药独家注射剂时代,丽珠有大单品参芪扶正注射液,而后又率先发力高壁垒复杂制剂,于2008年上市1.1 类创新药艾普拉唑,又于2009年推出亮丙瑞林微球,这两款产品至今都仍为公司贡献不少的利润。

丽珠集团的利润一直都保持着惊人的稳定性和成长性(上图为丽珠集团历年扣非净利润情况),长期增速大幅跑赢行业平均,而后随着管线中的重磅产品陆续上市放量,丽珠的业绩有望进一步加速。

也是出于对自身未来前景的看好,近段时间丽珠一直在积极进行股份回购,今年前三季度,公司就累计使用约2.77亿元回购A股、1.17亿港元回购H股,且相关回购股份全部用于注销并减少公司注册资本。真金白银的回购和注销,行动说明一切。

公司在近期的投资者交流中也表示,目前回购方案仍在实施期限内,还将根据公司的经营发展变化及二级市场的变化灵活、积极地落实回购方案。