作者:杨扬

三年前的春天,“Z世代”、“后浪潜力”的光环带来了市梦率,B站市值攀上4000亿巅峰。

但随后潮水变冷,资本市场返璞归真,开始厌恶宏大叙事,利润成了估值之锚。

B站这个为数不多还在亏损的大MAU互联网公司也早已脚趾斩。何时盈利成为投资人对B站最关心的问题。

终于,《三谋》上线后,B站游戏业务同比增长84%,带动B站三季度经调整净利润实现2.4亿,上市以来首次盈利。

但等到盈利的资本市场先跌为敬,财报发布后首日,B站大跌12%。

按自媒体海豚投研的说法,导火索是公司在小会上给出的指引未令高预期的市场满意,尤其是广告收入。

背后反映出了更深层次问题是:周期性的游戏业务解决不了B站的结构问题。

本文持有以下观点:

1、游戏业务还没证明自己。《三谋》是一款重氪金、重垂类的SLG游戏,流水前高后低是这类游戏的常态,导致游戏业绩持续性存疑。更重要的是《三谋》由B站投资的公司研发,其游戏自研业务仍没有起色,能否持续押中游戏爆款的能力存疑。

2、商业模式有点拧巴。B站花大力气做用户增长,但游戏和B站的用户规模并不强相关,而是更多取决产品质量。为了配的上用户规模,更为可持续的商业化,B站更需要找到一块和用户强绑定的,能大规模且稳定的变现业务。

3、广告需要提升AD Load。广告指引不及预期是B站财报发布后下跌的原因。制约广告增长的是广告位。双列(用户可选择不看)加上5-10分钟视频时长导致广告位天然少。而B站还在克制广告位,23年AD Load为5%,抖音已经干到了15%。

/ 01 /

《三谋》把B站拉出亏损

陈睿已经很多次在公开场合提及“2024 年实现盈亏平衡”的flag。

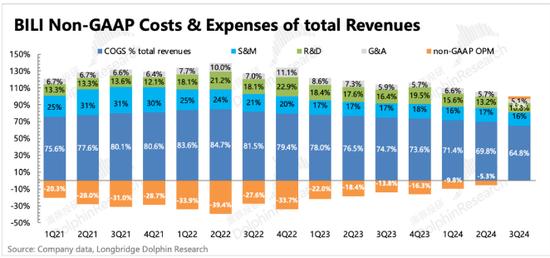

为了flag能实现,B站在过去几个季度,一直节衣缩食过苦日子来降低成本和三费。例如,在研发支出上,即通过延长使用周期、资源复用来降低服务器折旧,对管理人员也优化开支。

一系列组合拳下,B站各项成本费用有了明显改善,营业成本+三费营收占比已经从去年同期的116.8%压缩到到如今的96.7%。

但前几个季度,B站离盈利总是差临门一脚。核心原因就是,虽然成本降下来了,但收入增长不够快,没办法挤出利润。

终于,之前已经连续六个季度负增长,整个2023年收入同比减少20%的游戏业务意外爆发,给了B站扭亏的机会。

三季度,B站游戏收入18.23亿,同比增长84%,带动B站毛利润同比大幅提升76%。

游戏爆发,主要靠《三国:谋定天下》单骑救主。

6 月上线的《三国:谋定天下》上线初期就登上 iOS 畅销榜前三,并在此后一个月保持在前十;9 月开启 S3 赛季后,《三谋》重回 iOS 销量版第二位、仅次于《王者荣耀》。

按照自媒体海豚投研的测算,Q3《三谋》流水有15亿,再按照一贯的确认周期,预计有10亿收入被当期确认。如果剔除这个10亿,其他老游戏仍然在同比下滑。

《三谋》成功既得天时,也靠自己。

《三谋》6月上线,赶在了暑期档最容易做出流水的时间,而且《三谋》主要竞对,网易《率土之滨》15年上线,阿里《三国志战略版》19年上线,多少有点老了。

《三谋》自己也恰当的选择了适合消费降级的运营策略,降低了氪金门槛,提高了付费用户的潜在规模。最终各种因素的因缘际会,使《三谋》跑出了一条漂亮的增长曲线。

只是一款《三谋》,能证明B站游戏的成功吗?

/ 02 /

游戏业务还没得到证明

陈睿放话,《三谋》最重要的目标就是长线运营,首先至少活五年。

陈睿信心虽然足,但考虑到《三谋》说到底还是一款重氪金、重垂类的SLG游戏,流水前高后低是这一类游戏的常态,导致《三谋》的流水持续性存疑。

更重要的是,B站游戏不能只靠着《三谋》坐吃山空,关键的是要证明自己有输出爆款的能力。

这次将B站抬进盈利大门的《三谋》是B站过去几年广撒网投资的数十个项目之一:由B站持股10%的浙江华娱网络研发。

诞生B站的游戏自研,仍然难言乐观。2021年,B站大搞自研游戏,六大工作室相继成立,团队总规模超过一千人,陈睿亲自带队。

三年过去,B站的六个工作室砍得只剩一个,《重装战姬》等寥寥几个有幸上线的自研游戏反响平平甚至停服收场。

一号位亲自带队,也没救自研,很重要的原因是,B站的企业文化不适合自研游戏业务。

B站的企业文化,一言以蔽之,就是“佛系”。

其组织架构比较松散,不强调执行力,不像许多互联网公司那样变态地加班。它的中基层人员流动性极大,很多业务团队一直处于变动中。它的HR系统不会像阿里那样,自上而下地灌输成型的企业文化和价值观,也不会像字节那样,高度重视培训和组织效率。

“佛系文化”恰恰是B战内容生态的竞争力。不折腾、少运营就是维护社区氛围最好的方式。

但佛系,做不好游戏。游戏需要具备高度纪律性和强大执行力的制作团队。17年“吃鸡大战”当中,腾讯、网易充分展现了内容制作的严肃性和纪律性:双方进行了“死亡行军”式的加班加点开发,就连开发人员的夜宵都是直接送到办公室。

自研做不好,当然还可以做代理发行。但问题是,B站发行业务并无太大优势,抢不到好项目。

就拿这次的《三谋》说,虎嗅援引了一条传言,华宇网络本来想让趣加(FunPlus)做发行,但趣加研究了一段时间评估做不了,然后才有的B站捡漏。

说明,发行没优势抢不到好产品,B站只有自研做得好,游戏才能有想象力。

但问题是,就算游戏做成了,B站的商业模式还是有些拧巴,B站花大力气做用户增长,但游戏和B站的用户规模并不强相关,而是更多取决产品质量。

为了配的上用户规模,更为可持续的商业化,B站更需要找到一块和用户强绑定的,能大规模且稳定的变现方式。

/ 03 /

广告需要提升AD Load

按理说B站首次盈利,资本市场理应先涨为敬。

但事实恰恰相反,财报发布后,B站大跌12%。按自媒体海豚投研的说法,大跌主要是B站开了小会,并且给出的指引不让市场满意,尤其是广告收入。

广告也是B站收入能否更近一不的关键。游戏之外,B站主要靠直播+大会员的订阅收入以及广告收入支撑。

三季度,订阅收入只同比增长了8.7%。直播打赏下滑几乎不可逆,在加上B站大会员首次出现用户流失,其订阅业务的想象力不大了。

广告成为撑起B站增长的重中之重。

广告本身兼具规模与高利润,是互联网最好的变现方式,尤其适合B站这类的大MAU公司。

今年前几个季度,B站的广告业务表现也还可以。例如,三季度,B站广告收入同比增长27.6%,增速较去年同期提高了近7个百分点。

这既和大环境有关,AI、游戏、电商乱战疯狂打广告,B站渔翁得利。

也和自己有关:B站今年升级广告系统,算法精准度提升,同时还推出了面对Up主的新买量工具,使它能在Up主的带货商单中分一杯羹,有点像抖快的内循环。

但就在广告往好的方向发展时,海通证券(投资人认为数据和B站的小会指引相关)预测B站四季度广告收入同比增长22%,同比增速较去年同期下降5.6个百分点。

广告增速不佳,最核心的是B站用户价值没有被释放出来,一个清晰对比是,B站日活用户是快手的1/4,但广告收入只有快手的1/8。

用户价值没被释放,客观上因为B站广告位天然少。

B站自身的双列结构显示,用户有选择不看的权利,导致广告效率低。同时,5-10分钟的视频时长,又进一步限制了其在单位时间的广告容量。

主观上,B站仍在克制广告位,B站2023年透露过AD Load(广告加载率)约为5%,而抖音AD Load已经干到了15%左右。

照顾用户体验的出发点虽然好,但抖音、YouTube、微信等国内外没有一家大MAU公司因为广告加载率激增造成用户大规模流失,说明广告并不是决定用户去留的唯一因素。增长压力下,B站可以考虑提升AD Load了。

陈睿曾说,‘B站或许会倒闭,但决不会变质’。但商业化的现实,要求B站离最初的故事越来越远。