出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,晶瑞电材拟定增收购控股子公司晶瑞(湖北)微电子材料有限公司(下称“标的公司”或“湖北晶瑞”)其他股东持有的76.0951%股权,价格还未确定。

颇值一提的是,湖北晶瑞成立时就是晶瑞电材的全资子公司,后来外部投资者先后增资湖北晶瑞,上市公司虽然丧失了多数股权,但表决权依然占多数,实际控制湖北晶瑞且并表。此次收购,将包含关联方在内的资产实现证券化。尽管收购价格还未确定,根据近期A股收购半导体材料标的的估值情况看,湖北晶瑞的收购溢价可能不低,交易对手的账面财富或大幅增长,且选取的股票发行价格也最有利。

不过,湖北晶瑞连续亏损,营收规模也不大,未来能否增强上市公司盈利能力待考。最近四年,晶瑞电材有三次定增,一次可转债发行,合计募资15亿元。但上市公司净利润降幅连续超90%,且今年前三季度已经亏损。晶瑞电材多个募投项目中,有的进度不及预期,有的未达到预期效益,而中小投资者的每股收益,随着公司连续大降的盈利及不断增加的股票而不断被稀释。

关联收购为交易对手实现资产证券化? 发行价格最有利

上市公司晶瑞电材属于电子信息与化工行业交叉领域,处于电子材料行业中的电子化学品行业,产品为电子工业使用的专用化学品和化工材料,主导产品包括高纯化学品、光刻胶、锂电池材料、工业化学品及能源等。

2023年,公司实现营收12.99亿元,其中高纯化学品收入为6.96亿元,占比53.56%;锂电池材料产品收入为2.74亿元,占比21.1%; 光刻胶产品收入为1.55亿元,占比11.96%。

尽管半导体光刻胶产品收入占比不大,可晶瑞电材在公开材料中,总是将自身的半导体属性列为重点进行披露。

晶瑞电材此次收购的湖北晶瑞,主营业务属于电子化学材料领域,主要从事高纯化学品的研发、生产和销售。其中,高纯化学品包括高纯双氧水、高纯氨水、高纯硝酸、高纯盐酸等。

来源:公告

2022年、2023年、2024年上半年,标的公司分别实现营业收入0.08亿元、0.88亿元、0.73亿元,分别实现归母净利润-0.22亿元、-0.39亿元、-0.14亿元。

为何要收购连续亏损的公司?晶瑞电材表示可以提升上市公司未来盈利能力,预计随着后续产能逐步释放,湖北晶瑞将逐步盈利。

标的公司何时盈利还是未知数,但交易对手包含关联方却是事实。公告显示,此次收购最大的交易对手是湖北长江(潜江)产业投资基金合伙企业(有限合伙)(下称“潜江基金”),其持有标的公司44.3948%的股份。

本次交易完成前,潜江基金普通合伙人为基石浦江,上市公司董事长李勍先生担任基石浦江的董事长兼法定代表人,并通过如阳投资管理(上海)有限公司间接持有基石浦江20%的股权,潜江基金为上市公司关联方。

事实上,湖北晶瑞设立之初便是上市公司的全资子公司。公告显示,湖北晶瑞2019年11月13日成立,晶瑞电材出资3500万元,持股比例为100%。

2020年1月,晶瑞电材发布公告称,关联方潜江基金入股标的公司,出资额2.6亿元,上市公司同时增资1.05亿元。此次增资完成后,上市公司对标的公司的持股比例降至35%。

此次收购还没有确定收购湖北晶瑞的价格,但近期市场对半导体领域的标的估值不低,一般能给出1-2倍的收购溢价甚至更高。公告显示,标的公司的产品广泛应用于半导体领域的清洗、刻蚀、成膜等制造工艺环节,是上述产业发展不可或缺的关键性材料,属于半导体材料领域。

截至2024年上半年末,标的公司归母所有者权益为5.53亿元,假如收购增值率为100%,那整体估值约为11亿元,关联方潜江基金持有的44.3948%股权估值约4.88亿元,较2.6亿元的初始投资成本近乎翻倍。

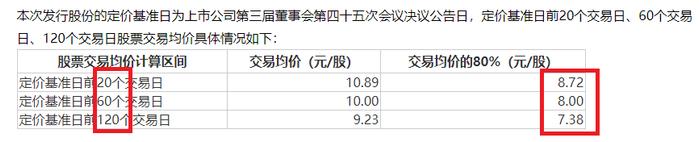

此次定增发行价格也选取了对交易对手最为有利的价格。公告显示,此次发行股份的发行价格为7.39元/股,不低于定价基准日前120个交易日公司股票交易均价的80%。

根据《重组管理办法》,上市公司发行股份购买资产的发行股份价格不得低于市场参考价的80%。市场参考价为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一。

来源“公告

晶瑞电材收购事项定价基准日前20个交易日、前60个交易日、前120个交易日的交易均价分别为10.89元、10元、9.23元,打八折的价格分别为8.72元、8元、7.38元。可见,上市公司为交易对手选取了最低的发行价格,交易对手可以获得相对更多数量的股份,同时潜在的套利空间更大。

截至11月25日收盘,晶瑞电材的股价为11.37元,比发行价格7.39元高出53.86%。假如昨天晶瑞电材完成收购湖北晶瑞,包含交易关联方潜江基金在内的交易对手账面浮盈超5成。

不过,晶瑞电材收购湖北晶瑞的必要性还有待商榷,因为现在晶瑞电材就已经实际控制着湖北晶瑞且并表,虽然持有的是少数股权但占大多数表决权。

2023年3月,潜江基金全权委托上市公司代表其行使所享有的全部股东表决权。2023年8月,经湖北晶瑞股东会决议,晶瑞电材对湖北晶瑞的股东表决权达到68.3%,湖北晶瑞自2023年8月纳入上市公司合并报表范围。

既然湖北晶瑞已经并表,为何还要收购少数股东股权?一是事实上可以帮助少数股东实现资产证券化及潜在的财富增值;另一方面并购标的盈利后可以增加归母净利润,不过现在标的公司还未扭亏。

上市公司盈利连续大降九成以上直至亏损 EPS大滑坡降至0

申报材料显示,上市公司除了此次定增收购,最近四年曾四次募资,包括三次定增(含定增收购)、一次发行可转债,合计募资15亿元。

来源:wind

2020年2月,晶瑞电材通过发行股票完成对载元派尔森100%股权的收购,并募集配套资金3亿元。2021年9月,晶瑞电材通过发行可转债募资5.23亿元。2022年1月,晶瑞电材通过定增募资2.41亿元。2024年4月,晶瑞电材通过定增募资4.5亿元,四年四次募资额合计15.14亿元。

但频繁募资的晶瑞电材,在并购标的完成业绩承诺后的2022年后,不仅业绩没有突破,盈利还大幅下降直至亏损。

2022年、2023年、2024年前三季度,晶瑞电材分别实现营收17.46亿元、12.99亿元、10.6亿元,同比分别增长-4.71%、-25.57%、10.56%;分别实现净利润1.67亿元、0.1亿元、-0.12亿元,同比分别增长-19.65%、-93.92%、-199.75%。

晶瑞电材不仅净利润连续大降九成以上,2024年前三季度还亏损,可见除了收购标的业绩承诺期间较大的净利润贡献外,其他募投项目的贡献较小(详见下文)。

wind显示,晶瑞电材过去四年的三次定增合计发行股票9879.56万股,接近1亿股,而公司目前的总股本约10.6亿股,三次定增发行的股份数量占比约一成。

由于净利润连续大降而股票数量增加,中小投资者的每股收益在被不断稀释。wind显示,2021-2023年、2024年前三季度,晶瑞电材EPS(基本)分别为0.59元、0.28元、0.01元、0元。

此次收购湖北晶瑞,粗略计算又要发行几千万股新股,如果公司盈利不能改善,中小投资者的每股收益还要降低。

多项募投项目不及预期

截至2024年上半年,晶瑞电材多项募投项目进度缓慢或收益不及预期。

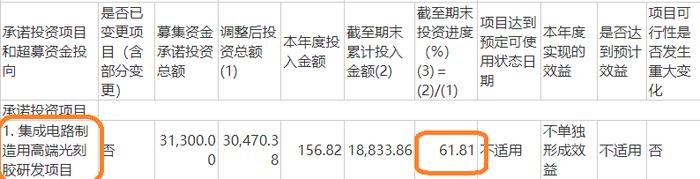

如2021年可转债募投项目中的集成电路制造用高端光刻胶研发项目,在发行预案中称建设周期为36个月。2021年9月3日,晶瑞电材就已经完成可转债发行。到2024年上半年末已经近34个月,可投资进度仅61.81%。

来源:公告

又如2021年可转债项目中的年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目 (一期)(下称“9万吨高纯硫酸技改一期项目”),项目达到预定可使用状态日期是2021年12月,可2022年、2023年的收益还是-1,672.66万元、-716.38万元,皆为负值。

在发行预案中,上市公司称9万吨高纯硫酸技改一期项目正常达产年销售收入(含税)1.95亿元,年均利润总额1.03亿元,2022年和2023年的负收益远不及预期。2024年上半年,该项目的效益仅有50.32万元,距年均超1亿元的利润还相差甚远。

再如2022年定增募投项目年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(二期),2024年上半年的收益为-748.48万元,同样为负值。