(转自:西部证券研究发展中心)

事件:年初至今(截至2025年5月23日),万得卫星互联网指数涨幅为3%,较通信(申万)行业指数(年初至今涨跌幅为-5.56%)超额涨幅为8.56%,具有较好的区间回报。

卫星互联网产业进展提速,具备估值扩张潜力。卫星互联网产业是新质生产力核心环节,从政策端来看,对终端直连卫星、卫星网络协调以及民营卫星企业准入等领域的政策法规均在近两年相继出台,卫星产业的顶层政策框架已较为完善。从产品及用户端看,天通套餐用户数超200万户,终端设备超1600万台,且25年下半年华为卫星互联网众测即将开启,我国卫星互联网接入的用户基础正在逐步搭建。从卫星商业服务进展来看,我国卫星产业正呈现国内+出海双轮驱动格局,国内在时空集团及运营商的引领下已实现高轨+低轨时空数据一张网的平台化布局;同时以垣信千帆星座为代表的商业低轨卫星星座已与巴西、马来西亚和泰国等国家签署合作,开拓商业航天出海市场。整体来看,我国卫星互联网市场正处于1-N发展阶段元年,后续仍具备估值扩张潜力。

跟踪框架:重点关注国内高低轨星座进展,同步跟踪火箭技术突破及军用通信等间接催化。国内星座聚焦低轨+高轨两条链,低轨关注星网及千帆星座初步组网完成以及增值服务落地进度;中高轨关注天通、北斗两大已商业化星座的热点产品或增值服务带来的催化刺激。出海方面,关注大星座,如千帆等,与周边国家的签约进展或带来市场的正向反馈。此外,地缘政治摩擦和商业火箭的技术突破也将会对卫星板块形成重要催化,譬如SpaceX、Spacemobile等海外宽带星座的建设进度、地区间的冲突事件以及我国商业火箭在可回收领域形成的技术突破或将对卫星互联网板块形成催化作用。

投资建议:我们认为当前卫星互联网产业仍以主题投资风格为主,重点关注产业层面突破带来的事件催化。建议持续关注国内低轨卫星产业链投资机会:1)通信载荷环节:关注信科移动、上海瀚讯、创意信息、佳缘科技等。2)相控阵及射频环节:关注臻镭科技、国博电子(军工组覆盖)、铖昌科技、航天环宇、盛路通信、灿勤科技等。3)激光通信环节:关注光库科技等。4)检测环节:思科瑞、霍莱沃、坤恒顺维(电子组覆盖)等。5)卫星地面站:关注震有科技、信科移动、通宇通讯、长江通信等。6)卫星终端环节:关注盟升电子、华力创通等。7)卫星运营环节:关注中国卫通、中国电信、三维通信等。

风险提示:低轨星座发射节奏不及预期;卫星商业服务拓展不及预期;可回收火箭技术研发不及预期等。

一、卫星互联网商业服务逐步启动

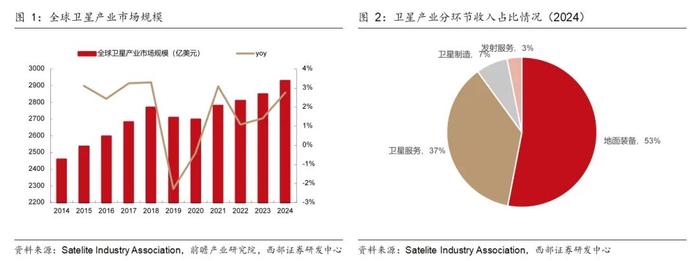

卫星商业服务是卫星产业价值量最高环节。据美国卫星产业协会(SIA)统计,2024年全球卫星产业收入规模为2929亿美元,同比增长2.8%;其中地面装备(包括用户设备)及卫星服务分别占产业总收入的53%和37%,除上述商业服务环节之外,卫星制造和卫星发射服务合计占全产业价值的10%。商业服务的启动是驱动卫星产业提速的先决条件,随着我国卫星互联网产业政策逐步完善、终端产品试水推出和各项服务落地,建议关注卫星产业投资机会。

卫星互联网政策框架逐步完善。2025年4月,工信部等七部门联合发布《终端设备直连卫星服务管理规定》,对终端直连卫星产业的管理监督及法律责任做出了规定。此前,相关部门已经发布《卫星网络国内协调管理办法》、《关于创新信息通信行业管理优化营商环境的意见》等政策,在卫星网络协调、民营卫星企业准入等领域释放便利,加速我国卫星互联网产业发展。

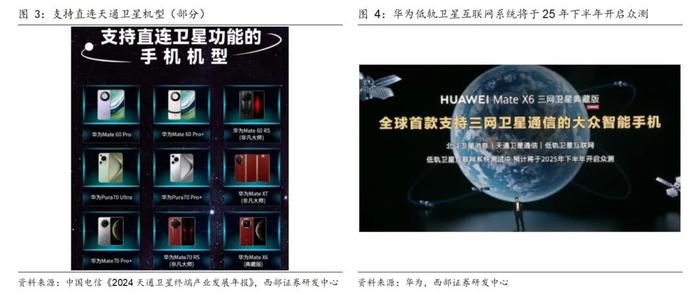

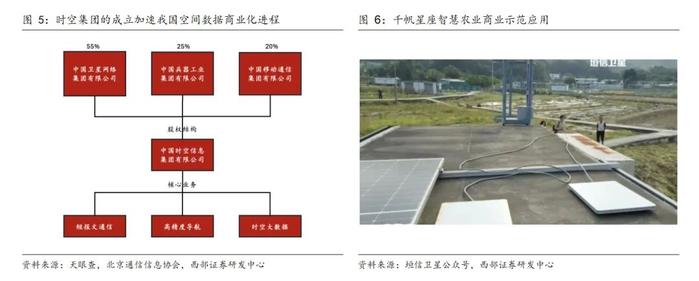

高低轨卫星互联网终端产品相继发布,用户基数持续扩大。据中国电信,目前手机市场已有25款手机支持天通卫星通信功能,包括华为、荣耀、小米等主力机型,天通通信手机累计销量已超1600万台,天通卫星用户规模已超200万户。低轨方面,据华为发布会,低轨卫星互联网系统正在测试,预计将于今年下半年开启众测。

运营商抢滩布局卫星服务,高低轨道卫星协同发展。5月星网通过技术实验卫星成功实现全球首次基于3GPP 5G NTN标准的手机直连宽带视频通话,验证了天地融合的网络体质,后续将基于我国时空基础数据一张网,进一步推进应用示范。“千帆星座”目前已完成5批次90颗卫星发射,并在25年年初于香港开启了智慧农业商业示范应用。

卫星出海空间广阔,彰显国家科技软实力。24年11月,垣信卫星与巴西国有通信企业TELEBRAS正式签署合作备忘录,基于千帆星座为巴西地区提供通信服务,双方计划在5年内提供2.8万个卫星网络接入点。25年2月,垣信卫星与马来西亚卫星运营及解决方案提供商MEASAT正式签署谅解备忘录,未来将在宽带服务、D2D通信、IoT及地球观测等领域开展合作。4月,垣信卫星与泰国国家电信签订战略合作框架协议,探索卫星互联网宽带服务应用。

民用卫星互联网关注路径:国内海外双轮驱动。国内星座聚焦低轨+高轨两条链,低轨关注星网 & 千帆星座初步组网完成以及增值服务落地进度;中高轨关注天通、北斗两大已商业化星座的爆款产品或增值服务带来的催化刺激。出海方面,关注大星座,如千帆等,与周边国家的签约进展或带来市场的正向反馈。

二、关注卫星军用通信、算力卫星、商业火箭等间接催化

卫星是战时通信的重要保障,复杂国际形势将对国内建设形成催化。卫星通信的战时保障作用在俄乌及印巴战场中得到体现,全球范围内的卫星通信能力是现代军队的必要一环。譬如SpaceX、Spacemobile等海外宽带星座的建设进度,以及地区间的冲突事件或将对国内星座建设形成催化作用。

卫星+算力为空间数据处理提供多种可能。5月,我国“三体”计算星座首批12颗卫星成功发射入轨,该星座搭载了80亿参数的天基模型,首次将算力部署至太空环境。当前受限于星地通信效率,仅有不足10%的数据能够被有效利用,未来通过“三体”星座的星间大容量激光通信设备、太空服务器网络等系统,能够实现同轨、异轨甚至其他星座的数据传输和处理,降低太空信息处理和传输门槛。

商业火箭将承担大部分低轨运力,关注可回收技术突破。低轨卫星载荷呈现多批次、低成本的特点,低轨道运力将从国家队火箭逐步转向民营商业火箭企业。目前我国商业火箭核心技术突破难点集中在火箭回收领域,可回收火箭相较于传统火箭,可将发射成本降低至十分之一,极大降低卫星部署成本,实现太空规模经济的跨越。

三、投资建议:关注国内低轨卫星互联网产业链

当前卫星互联网产业仍以主题投资风格为主,重点关注产业层面突破带来的事件催化。跟踪框架层面,我们将卫星互联网产业按照产业环节可分为星上载荷、地面终端和运营三个环节,其中,星上载荷领域重点关注星网及千帆星座融资及招标情况、火箭技术突破等;地面终端关注地面设备招标、卫星组网进度等;卫星运营领域关注行业准入政策、卫星终端及套餐销售情况等。

从时间层面看,2025年有望成为卫星互联网发展提速元年,截至5月星网已完成批量组网星29颗入轨,千帆星座完成90颗卫星入轨组网;同时手机直连卫星终端众测也将在下半年开启。短期关注上述事件形成的板块催化,中长期关注卫星招标带来的载荷产业链企业业绩释放,以及卫星商业化服务落地后C端市场增长机遇。

投资建议:建议持续关注国内低轨卫星产业链投资机会:

1)通信载荷环节:关注信科移动、上海瀚讯、创意信息、佳缘科技等。

2)相控阵及射频环节:关注臻镭科技、国博电子(军工组覆盖)、铖昌科技、航天环宇、盛路通信、灿勤科技等。

3)激光通信环节:关注光库科技等。

4)检测环节:思科瑞、霍莱沃、坤恒顺维(电子组覆盖)等

5)卫星地面站:关注震有科技、信科移动、通宇通讯、长江通信等。

6)卫星终端环节:关注盟升电子、华力创通等。

7)卫星运营环节:关注中国卫通、中国电信、三维通信等。

四、风险提示

低轨星座发射节奏不及预期;

卫星商业服务拓展不及预期;

可回收火箭技术研发不及预期等。

证券研究报告:《卫星互联网行业点评:商业航天跟踪:产业进展显著提速,关注后续催化》

对外发布日期:2025年5月25日报告发布机构:西部证券研究发展中心

陈彤(S0800522100004)chentong@research.xbmail.com.cn

曾庆亮(S0800525050003)zengqingliang@xbmail.com.cn

免责声明:本报告由西部证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告仅供西部证券股份有限公司(以下简称“本公司”)机构客户使用。本报告在未经本公司公开披露或者同意披露前,系本公司机密材料,如非收件人(或收到的电子邮件含错误信息),请立即通知发件人,及时删除该邮件及所附报告并予以保密。发送本报告的电子邮件可能含有保密信息、版权专有信息或私人信息,未经授权者请勿针对邮件内容进行任何更改或以任何方式传播、复制、转发或以其他任何形式使用,发件人保留与该邮件相关的一切权利。同时本公司无法保证互联网传送本报告的及时、安全、无遗漏、无错误或无病毒,敬请谅解。本报告基于已公开的信息编制,但本公司对该等信息的真实性、准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。对于本公司其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本报告不一致的分析评论或交易观点,本公司没有义务向本报告所有接收者进行更新。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本报告取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。本公司以往相关研究报告预测与分析的准确,不预示与担保本报告及本公司今后相关研究报告的表现。对依据或者使用本报告及本公司其他相关研究报告所造成的一切后果,本公司及作者不承担任何法律责任。在法律许可的情况下,本公司可能与本报告中提及公司正在建立或争取建立业务关系或服务关系。因此,投资者应当考虑到本公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。对于本报告可能附带的其它网站地址或超级链接,本公司不对其内容负责,链接内容不构成本报告的任何部分,仅为方便客户查阅所用,浏览这些网站可能产生的费用和风险由使用者自行承担。本公司关于本报告的提示(包括但不限于本公司工作人员通过电话、短信、邮件、微信、微博、博客、QQ、视频网站、百度官方贴吧、论坛、BBS)仅为研究观点的简要沟通,投资者对本报告的参考使用须以本报告的完整版本为准。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。