2025 年 10 月 28 日,宁波均胜电子股份有限公司(A 股代码:600699,H 股代码:00699)正式在香港联交所刊发 H 股招股说明书,宣布全球发售启动,招股期持续至 11 月 3 日,预计 11 月 6 日在港交所主板挂牌交易。此次发行标志着这家智能汽车科技巨头正式冲刺 “A+H” 两地上市,将成为国内 “汽车 + 机器人 Tier1” 双赛道龙头企业。

发行方案清晰:基石投资者认购 8.3 亿港元

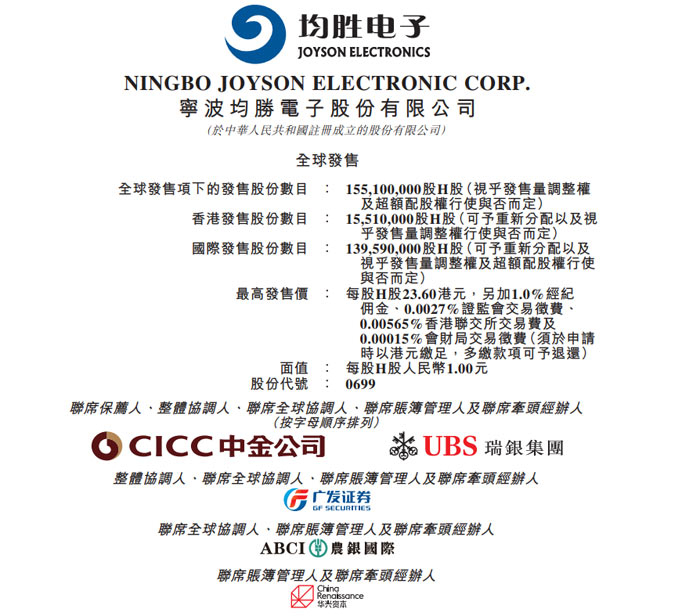

根据招股书披露,本次全球发售基础股数为 1.551 亿股,占发行后总股份的 10%,其中香港公开发售占 10%(1551 万股),国际发售占 90%(1.3959 亿股),并设有 15% 发售量调整权及超额配股权。若两项权利均全额行使,总发售规模将增至 2.051195 亿股,按 23.60 港元 / 股的发行上限计算,最多募资约 36.6 亿港元,扣除约 2.02 亿港元上市开支后,募资净额约 34.59 亿港元。

值得关注的是,本次发行引入 7 家知名基石投资者,合计认购 1.07 亿美元(约 8.32 亿港元)股份,包括璟泉均胜旗下 JSC、宁波高新区管委会旗下宁波新质、Jump Trading、钟鼎资本八期、中邮理财、建银国际旗下 Vandi 及复星国际旗下 Fidelidade,彰显资本市场对其长期价值的认可。本次招股采用机制 B,不设回拨机制,每手 500 股,入场费约 1.19 万港元,中金公司与瑞银集团担任联席保荐人。

募资聚焦四大方向:35% 投入智能技术研发

招股书明确了募资用途的详细分配:35% 将用于汽车智能解决方案及前沿技术的研发与商业化,35% 投向智能制造升级与供应链优化,10% 用于海外业务拓展,10% 预留为潜在并购资金,剩余 10% 补充营运资金。这一布局与公司战略高度契合 —— 目前其核心业务已覆盖汽车电子与汽车安全两大领域,形成座舱域、智驾域、网联域等跨域解决方案能力,按 2024 年收入计,位列全球第四大智能座舱域控供应商、全球第二大汽车被动安全产品提供商。

业绩持续增长:2025 年上半年毛利率升至 18.2%

财务数据显示,公司盈利能力近年稳步提升:2024 年实现营收 559 亿元,扣非归母净利润 12.8 亿元,主营业务毛利率同比提升 1.8 个百分点至 16.3%;2025 年上半年延续增长势头,营收达 303.47 亿元(同比 + 12.07%),归母净利润 7.08 亿元,整体毛利率进一步升至 18.2%(同比 + 2.6 个百分点)。业绩增长背后是订单的持续突破:2025 年以来已斩获区域控制器百万台量产订单、150 亿元舱驾融合全生命周期订单,以及 50 亿元智能驾驶域控与座舱产品订单。

全球化布局深化:60 个生产基地覆盖三大洲

作为国内少数实现深度全球化的汽车零部件企业,均胜电子已在亚洲、欧洲、北美布局 25 个研发中心及 60 个生产基地,通过 “Local for Local” 策略实现本地化研发与供应。2024 年境外收入占比达 74.7%,客户覆盖超 100 个全球汽车品牌,包括中外前十大整车厂,并连续四年蝉联中国跨国公司 100 大及跨国指数榜首。这种均衡布局有效抵御地缘风险,例如其北美业务通过墨西哥工厂享受美墨加协定关税豁免,2024 年美洲区域营收占比达 25%,欧洲中东非占 41%,亚洲占 34%。

开拓机器人新赛道:核心产品批量供货

本次招股书特别披露业务升级进展:2025 年初公司确立 “汽车 + 机器人 Tier1” 双主业战略,已推出机器人全域控制器、AI 头部总成、能源管理系统等核心产品,目前已与智元机器人、银河通用、RIVR 等头部客户达成合作,产品实现送货或批量供货。在产业链布局上,公司通过投资欧冶半导体、黑芝麻智能等芯片企业,已搭建多芯片平台解决方案,国产芯片产品已实现点亮。